[Tìm Hiểu] Dịch Vụ Che Nợ Xấu Tạm Thời Có Thật Hay Không?

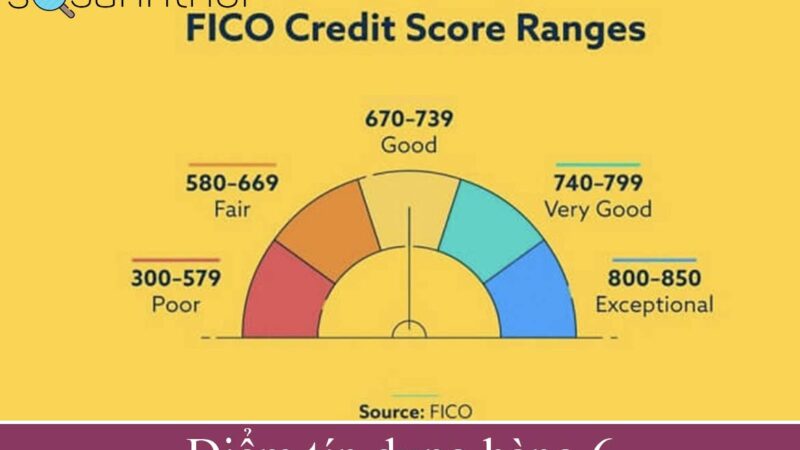

NỢ TIÊU CHUẨN

bạn vẫn còn đang nằm trong vùng an toàn vì trong nhóm này bạn vẫn có thể vay vốn ngân hàng, hoặc mua hàng trả góp được nhé. Nợ tiêu chuẩn chậm thanh toán dưới 10 ngày.

NỢ CẦN CHÚ Ý

Đây là nhóm mà người đi vay chậm thanh toán trên 10 ngày và không quá 30 ngày. Nhóm này bạn tạm thời khoản thể vay tín chấp, mở thẻ tín dụng được nữa.

NỢ NHÓM 3 TRỞ LÊN

Đây là vùng đặc biệt nghiêm trọng, xét về cá nhân người đi vay thì rất khó có thể vay tiền mặt, thậm chí bạn có tài sản đảm bảo tốt đi chăng nữa