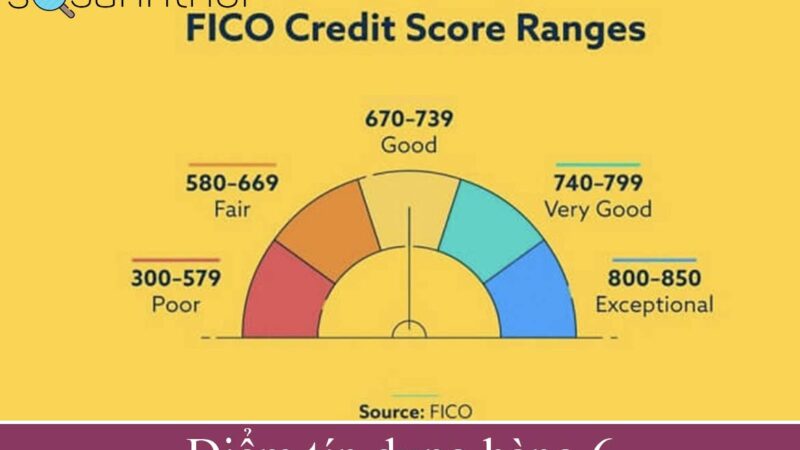

Hiểu rõ: bảng tính lãi suất ngân hàng Shinhan áp dụng.

Lãi suất ngân hàng cho vay tín chấp nói chung. 95% là cách tính theo dư nợ giảm dần, chứ không phải lãi suất phẳng (cố định) đâu nhé.

Vậy, thông thường các nhân viên tín dụng đều “quy đổi” lãi này sang dư nợ cố định để người vay dễ hình dung tổng lãi của mình.

Sau đó, nhân viên tư vấn sẽ từ từ hướng lãi phẳng sang giảm dần, vốn dĩ đó là lãi suất mà ngân hàng Shinhan bank đang áp dụng.

Đây có phải là sự lừa đảo trong tư vấn! Không hẳn là vậy, nếu người vay không phải dân tài chính hay đã biết lãi suất theo dư nợ giảm dần như thế nào trước đó. Thì việc tư vấn ngay từ đầu, dễ làm người vay hiểu lầm đó là tổng tiền lãi phải trả trong 1 năm là quá cao!

Nhưng có một cái dở, đó là nhân viên tài chính tư vấn lãi phẳng cho đã đời rồi cuối cùng “quên” luôn là phải cho khách hàng hiểu rằng lãi giảm dần của họ là bao nhiêu.

Thế mới thấy có một số khách hàng khi chuẩn bị giải ngân đều “vỡ oà” vì lãi suất sao giờ quá cao so với tư vấn ban đầu.

Vậy, để có thể tự mình kiểm chứng về khoản vay tiêu dùng Shinhan Bank. Bài viết này, sẽ liệt kê 2 vấn đề chính, đó là bảng tính số tiền góp hàng tháng và lịch thanh toán chi tiết của ngân hàng này nhé.