Trả lời: Nợ chú ý có vay được nữa không, sau bao lâu mới xoá

…. Nhiều lắm, nhưng tóm lại đó là các công ty tài chính phổ biến trên khi bạn vay mượn tại họ. Mọi thông tin khoản vay từ mua trả góp điện thoại đến vay tiền mặt đều thể hiện lên CIC cả.

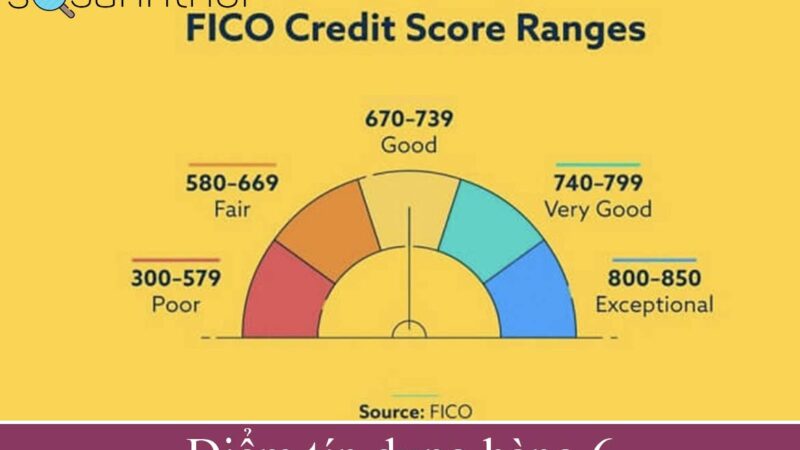

Vậy, CIC là gì? là hệ thống tín dụng nhà nước việt nam. Nơi lưu trữ thông tin cũng như lịch sử tín dụng khi khách hàng tham gia tín dụng từ công ty tài chính cho đến ngân hàng. Còn nếu bạn vay tín chấp hay mở thẻ tín dụng ngân hàng.

Việc thông tin vay của bạn sẽ được cập nhật lên là cái chắc nhé. Đối với cuộc sống của bạn thì nó diễn ra rất êm đềm, không vấn đề gì cả. Nhưng nếu bạn vay tiền mặt hay mở thẻ tín dụng.

Nợ cần chú ý, hay nợ nhóm 2 sẽ là cái kết sớm của bạn. Bạn sẽ không vay được bất cứ đâu nếu còn “dính” phải nợ chú ý này nhé