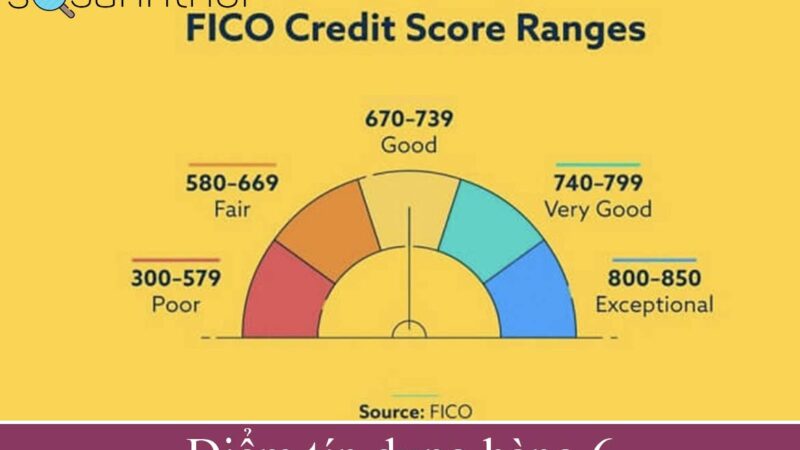

Có nên vay tín chấp Shinhan Bank? Liệu vay tiền có tốt hơn?

Có chi nhánh đầu tiên tại TPHCM từ những năm 1993 và sau sự kiện sát nhập hệ thống tín dụng ngân hàng Quốc Tế ANZ Việt Nam. Shinhan Bank lại một lần nữa gây được sự chú ý tới cộng đồng tài chính, đặc biệt nhất nhóm khách hàng có thu nhập ổn định lại có thêm một sự lựa chọn không thể nào tuyệt vời hơn với ngân hàng Shinhan.

Chính vì lẽ đó có một vài ý kiến trái chiều khi phân vân có nên vay tín chấp Shinhan bank hay chọn vay tiền ở các ngân hàng TMCP Việt Nam, điển hình như là: VPBank, VIB, TPBank,…

Sự phổ biến trong mọi dịch vụ tài chính tổng thể và luôn mang đến những chất lượng tốt nhất đến người dùng. Ngoài vay tiền không thế chấp ra, bạn có thể sử dụng cho mình một trong những dịch vụ phổ biến như sau:

- Tài khoản ngân hàng: thẻ ATM, thẻ Visa debit

- Chuyển và nhận tiền trong và ngoài nước

- Gửi tiết kiệm lãi suất ưu đãi, bảo hiểm nhân thọ

- Các khoản vay tín chấp, thế chấp, trả góp xe ô tô, căn hộ,…

- Thẻ tín dụng liên kết nhiều đơn vị lớn, hàng đầu mang tầm quốc tế