Bị nợ xấu có gửi tiết kiệm được không? Cách vay ít ai ngờ!

Khách hàng đang vay vốn ngân hàng rất lo lắng khi khoản vay của mình rơi vào nhóm nợ xấu. Lúc này khách hàng sẽ bị các tổ chức tín dụng hạn chế cho vay thêm và sẽ rất khó khăn để xoay sở tài chính.

Liệu nợ xấu có ảnh hưởng đến quyền lợi của người vay vốn không? Khi khách hàng bị nợ xấu có gửi tiết kiệm được không?

Một số quy định về nợ xấu

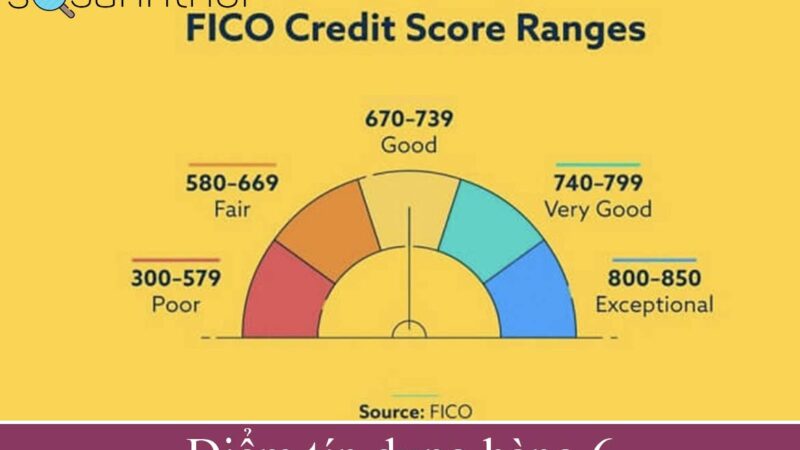

Nợ xấu là gì?

Nợ xấu hay còn gọi là nợ quá hạn, là một khoản nợ dưới tiêu chuẩn theo quy định của ngân hàng phản ánh tình trạng vi phạm thời hạn thanh toán của người vay vốn. Theo quy định, khách hàng quá hạn thanh toán trên 90 ngày thì được coi là có nợ xấu.

Người có nợ xấu sẽ được lưu lịch sử tín dụng trên hệ thống CIC (Trung Tâm Thông Tin Tín Dụng Quốc Gia), sẽ bị hạn chế khả năng vay hoặc không thể tiếp tục vay ngân hàng trong tương lai.

Phân loại các nhóm nợ

Căn cứ vào ngày thanh toán dư nợ thực tế và quy định về thời hạn thanh toán theo hợp đồng, theo quy định của Ngân hàng Nhà nước, các nhóm nợ được phân loại cụ thể như sau:

- Nhóm 1: Nợ tiêu chuẩn, là các khoản nợ được đánh giá có khả năng thu hồi cả gốc và lãi đầy đủ và đúng thời hạn. Nếu quá hạn từ 01 ngày đến dưới 10 ngày, vẫn nằm trong nhóm đủ tiêu chuẩn nhưng sẽ bị phạt lãi quá hạn.

- Nhóm 2: Nhóm nợ cần chú ý, là các khoản vay quá hạn thanh toán từ 10 ngày đến dưới 90 ngày.

- Nhóm 3: Nợ dưới tiêu chuẩn, là các khoản vay quá hạn thanh toán từ 90 ngày đến 180 ngày.

- Nhóm 4: Nhóm nợ có nghi ngờ mất vốn, là các khoản vay quá hạn thanh toán từ 181 ngày đến 360 ngày.

- Nhóm 5: Nhóm nợ có khả năng mất vốn, là các khoản vay quá hạn trên 360 ngày.

Xác định khoản vay được coi là nợ xấu khi nào?

Theo quy định phân loại các nhóm nợ của Ngân hàng Nhà nước, nợ nhóm 1 không phải là nợ xấu. Nợ nhóm 2 là nợ xấu, tức là các khoản vay quá hạn thanh toán từ 10 ngày đến dưới 90 ngày, nhưng sẽ được xóa lịch sử trên CIC sau 12 tháng kể từ ngày thanh toán đủ khoản vay bị quá hạn.

Các khoản nợ nhóm 3, 4 và nhóm 5, là những khoản nợ quá hạn từ 90 ngày trở lên chính là nợ xấu được lưu trên hệ thống CIC, các nhóm nợ này là nợ dưới tiêu chuẩn, nợ nghi ngờ mất vốn và nợ mất khả năng thanh toán.

Do đó, những khách hàng đang rơi vào nhóm nợ xấu thì lời khuyên là nên sắp xếp thanh toán khoản vay càng sớm càng tốt.

Nguyên nhân dẫn đến nợ xấu?

Tại sao khoản vay lại bị coi là nợ xấu? Có nhiều nguyên nhân khác nhau khiến cho nhiều khách hàng bị rơi vào nhóm nợ xấu. Sau đây là những nguyên nhân thường gặp:

Năng lực quản lý tài chính kém

Sau khi được giải ngân thì người vay không có kế hoạch thanh toán nợ, hoặc thói quen chi tiêu tài chính không thay đổi để trích lập thêm khoản tiền để trả nợ, dẫn đến không thể thanh toán khoản vay đúng hạn.

Khách hàng không nhớ thời hạn thanh toán do bận việc, công tác xa, tiêu dùng trả góp, quẹt thẻ tín dụng nhưng quên ngày thanh toán, dẫn đến khoản vay bị quá hạn.

Trường hợp vay tín chấp theo hình thức thấu chi lương mà khách hàng chi tiêu vượt quá hạn mức mà không có nguồn thu nhập khác ngoài lương để xoay sở, cũng dẫn đến nợ quá hạn, nợ gốc và lãi dồn sang tháng khác trong thời gian dài dẫn đến nợ xấu.

Mục đích vay vốn không minh bạch

Trên thực tế, có nhiều khách hàng vay vốn ngân hàng nhưng sử dụng không đúng mục đích, khách hàng đã không minh bạch từ khi nhân viên tín dụng xem xét khoản vay, hoặc khách hàng đứng tên vay giùm người khác để sử dụng cho mục đích khác với hồ sơ đăng ký vay.

Sau khi giải ngân và đến thời hạn thanh toán, người vay không có khả năng trả nợ và dẫn đến nợ xấu. Khách hàng vay vốn khi được giải ngân thì cố ý muốn chiếm đoạt tài sản bằng cách đến hạn thanh toán không trả gốc và lãi.

Vay vốn đầu tư kinh doanh nhưng thua lỗ, gặp rủi ro không lường trước được

Người đi vay ngân hàng để có vốn đầu tư – kinh doanh, tuy nhiên công việc kinh doanh không thuận lợi, kênh đầu tư không mang lại lợi nhuận như dự tính ban đầu, nguồn vốn ngày càng cạn kiệt và không thể xoay sở trả nợ đúng hạn, thì khoản nợ quá hạn sẽ chuyển thành nợ xấu.

Bên cạnh đó, nợ xấu còn xảy ra do các rủi ro không thể lường trước được như: tai nạn, bệnh tật, dịch bệnh không còn khả năng lao động, khiến cho người vay không có đủ khả năng tài chính để trả nợ.

Hoặc cũng do nguyên nhân khách quan khác như lỗi kỹ thuật của hệ thống CIC, người vay đã trả nợ hoặc chưa trả nợ nhưng hệ thống không cập nhật lịch sử tín dụng đúng theo thực tế, khiến khoản nợ của bạn vẫn bị coi là nợ xấu.

Nợ xấu ảnh hưởng đến khách hàng như thế nào?

Nếu bạn có lịch sử tín dụng trên CIC ở nhóm nợ xấu, điểm tín dụng của bạn sẽ bị giảm và ảnh hưởng uy tín của bạn, khả năng trong tương lai khách hàng không được vay vốn ngân hàng vì đang có nợ xấu.

Khách hàng có nợ quá hạn phải chịu một khoản phí phạt vi phạm thời hạn thanh toán, nợ xấu ở nhóm càng cao, khoản phí càng nhiều, khiến khách hàng nợ gốc chưa thể trả mà lãi chồng lãi, hậu quả phải giải quyết rất khủng khiếp. Nhiều khách hàng rơi vào tình trạng “vỡ nợ” khi không còn đủ năng lực tài chính, không thể trả được nợ

Ngoài ra, khách hàng vướng nợ xấu có thể bị cấm xuất cảnh khi ngân hàng nghi ngờ người đó có dấu hiệu trốn nợ. Hoặc sẽ ảnh hưởng đến người thân, người hôn phối sẽ không thể vay vốn do tham chiếu đến người đang có nợ xấu.

Bị nợ xấu có gửi tiết kiệm được không?

Gửi tiết kiệm là một hình thức đầu tư tiền nhàn rỗi, theo đó, khách hàng gửi vào ngân hàng một khoản tiền và nhận lãi suất theo kỳ hạn 6 tháng, 12 tháng, 24 tháng hoặc 36 tháng,…

Điều 3 Thông tư 48/2018/TT-NHNN quy định về người gửi tiết kiệm chỉ cần là công dân Việt Nam, từ đủ 15 tuổi đến dưới 18 tuổi không bị hạn chế hoặc mất năng lực hành vi dân sự và người từ đủ 18 tuổi có năng lực hành vi dân sự đầy đủ.

Theo đó, pháp luật không có quy định nào hạn chế người mắc nợ xấu không được gửi tiết kiệm. Khách hàng nào đang có nợ xấu vẫn có thể gửi tiết kiệm ngân hàng như người không có nợ xấu.

Làm thế nào để xóa lịch sử nợ xấu?

1. Có thể xóa được nợ xấu không?

Nợ xấu sẽ được xóa sau một khoảng thời gian nhất định sau khi khách hàng thanh toán đầy đủ nợ quá hạn, lãi và phí phạt.

Sau khi xóa lịch sử tín dụng trên hệ thống CIC, khách hàng sẽ không còn được coi là có nợ xấu, có thể tiếp tục vay vốn và không bị hạn chế các hành vi tài chính khác như trước đây.

2. Xóa lịch sử nợ xấu mất bao lâu?

Thời gian xóa lịch sử nợ sẽ phụ thuộc khoản vay của khách hàng đó thuộc nhóm nợ nào. Cụ thể:

| Nhóm nợ | Thời gian xóa nợ trên CIC |

| Nhóm 1 | Xóa ngay. |

| Nhóm 2 | Được xóa nợ trong vòng 12 tháng sau khi trả nợ đủ. |

| Nhóm 3, 4, 5 | Trong vòng 5 năm sau khi thanh toán. |

Đối với nợ nhóm 1 và nhóm 2, sau thời hạn được xóa lịch sử nợ xấu trên CIC thì khách hàng có thể vay vốn hoặc mở thẻ tín dụng ngay sau đó.

Khi khoản nợ của bạn đã rơi vào nhóm 3, 4, 5, rất khó để xóa bỏ lịch sử nợ xấu, thông thường thời hạn xóa nợ xấu là 5 năm sau khi thanh toán đủ, sau đó khách hàng sẽ được vay vốn lại như thường. Tuy nhiên một số ngân hàng sẽ không hỗ trợ vay vốn suốt đời đối với những khách hàng đã từng mắc nợ xấu để tránh rủi ro.

Do đó, lời khuyên là bạn nên tránh vướng phải nợ xấu, nếu không việc vay vốn ngân hàng hay các công ty tài chính trong tương lai là hết sức khó khăn.

Có dịch vụ xóa nợ xấu CIC không?

Hiện nay, tình trạng lợi dụng tâm lý của khách hàng có nhu cầu muốn xóa nợ xấu CIC để được tiếp tục vay vốn, một số đối tượng đã mời chào cung cấp các dịch vụ xóa nợ xấu CIC.

Tuy nhiên, những hành vi này là lừa đảo vì không ai có thể can thiệp vào dữ liệu tín dụng trên hệ thống CIC hay bỏ ra một số tiền cho bất kỳ cá nhân, tổ chức nào để xóa được nợ xấu trên CIC, trừ trường hợp khách hàng đã thanh toán hết nợ và đủ thời hạn được xóa nợ.

Lời kết

Khách hàng bị nợ xấu vẫn có thể yên tâm gửi tiền tiết kiệm vào ngân hàng mà không bị ảnh hưởng. Lời khuyên là bạn nên cân đối kế hoạch thanh toán đầy đủ khoản nợ và khoản tiền tiết kiệm, để tránh việc bị phạt chậm thanh toán.

“Nợ xấu có gửi tiết kiệm được không?” đã có câu trả lời. Hy vọng bài viết này Sosanhthoi.com sẽ hữu ích cho quý độc giả quan tâm để tránh vướng phải nợ xấu trong tương lai.

Xem thêm:

- Hướng dẫn tra cứu nợ xấu Mirae asset

- Quỹ tín dụng nhân dân có cho vay nợ xấu?

- TOP ứng dụng cho vay hỗ trợ nợ xấu uy tín

- Có được mua iphone trả góp hỗ trợ nợ xấu không?