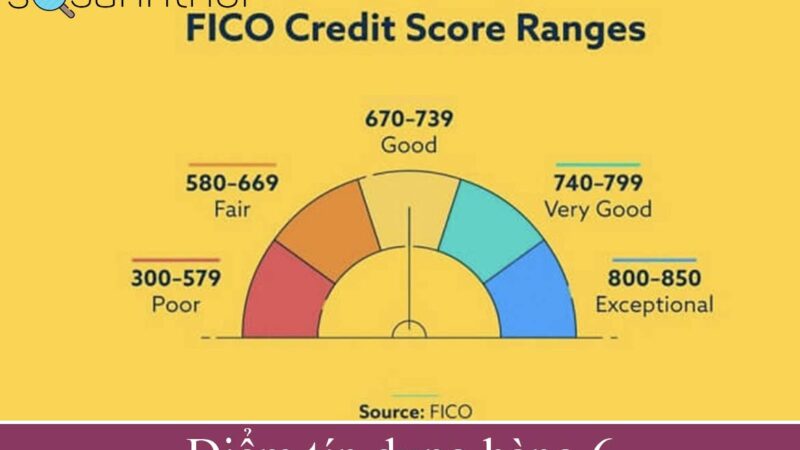

DTI là gì? Có ảnh hưởng gì khi vay, mở thẻ tín dụng không?

DTI là một trong những cụm từ thường hay nhất đến mỗi khi chúng ta làm hồ sơ vay vốn ngân hàng, nhất là các khoản vay tiêu dùng cá nhân không cần chứng minh thu nhập. Tuy nhiên, có rất nhiều tình huống khách hàng đang phải trả góp nhiều bên và rồi khi đăng ký vay tiền, phía ngân hàng hay công ty tài chính từ chối hồ sơ vay vì lý do “mất khả năng trả nợ” mặc dù khách hàng “thừa sức” trả đủ nợ đó!

Thuật ngữ Fail DTI anh chị sẽ nghe thường xuyên nếu vay tín chấp ngân hàng. Vậy, Fail DTI là gì? Có ảnh hưởng đến tín dụng của mình hay không? Anh chị cùng Sosanhthoi.com tham khảo chi tiết thông qua bài viết này nha.

DTI là gì?

Fail DTI hay đúng nghĩa của nó theo tiếng anh là Debt – To – Income (DTO) Ratio. Tạm dịch là mối liên hệ giữa tổng số tiền trả nợ với tổng thu nhập của khách hàng đi vay tiền.

Chà!! nghe có vẻ rắc rối nhĩ. Tuy nhiên, đơn giản là khi anh chị vay tín dụng (vay tín chấp, thế chấp và cả vay mua hàng trả góp ), thẻ tín dụng từ công ty tài chính đến ngân hàng. Khi số tiền góp hàng tháng chiếm dụng quá nhiều so với thu nhập thực tế, thường ngân hàng chỉ “soi” vào lương thực lãnh chuyển khoản ngân hàng từ đi làm công ty mà thôi.

Thì lúc này, Fail DTI “ra đời” và chỉ khi nào anh chị đi tham gia vay tiền mặt hoặc mở thẻ tín dụng mới được ngân hàng hay chính bạn làm hồ sơ vay báo mà thôi.

Nhiều người nói DTI là khả năng chi trả, cũng đúng vì cùng một vấn đề chính là mất hết khả năng chi trả rồi. Vậy, làm sao để có thể biết mình còn hay không hạn mức tín dụng để có thể tham gia dịch vụ tài chính ngân hàng như là bạn đang có một kế hoạch vay tín chấp ngân hàng Shinhan chẳng hạn!

Cách tính DTI như thế nào?

Ah, thực ra mỗi ngân hàng sẽ có mỗi cách tính DTI khác nhau. Nhưng một bài toán đơn giản, dễ hiểu và “tỉ lệ” chính xác khá cao, nôm na là như thế này nè.

Một ví dụ: Anh A lương 10 triệu chyển khoản (đã bao gồm bảo hiểm xã hội) đang vay tiền mặt và mua hàng trả góp: 1 của ngân hàng CIMB và 1 của công ty tài chính Home Credit. Tổng số tiền hàng tháng anh ấy sẽ trả là 7.5 triệu đồng. Vậy, anh A này còn có thể vay tín chấp Shinhan Bank nữa hay không?

Đáp án: đó là không. Theo thực tế, mỗi ngân hàng sẽ có mỗi cách tính khả năng chi trả (DTI) khác nhau. Chẳng hạn như ở Shinhan Bank thì họ gọi khả năng chi trả của một khách hàng là DBR. Và như anh A chẳng hạn, lương ảnh là 10 triệu thì DBR sẽ là 50% lương. Vậy, anh A chỉ có 5 triệu để tham gia vay tín chấp ở Shinhan mà bây giờ số tiền đã trả cho 2 bên tài chính kia là 7.5 triệu, anh này đã âm 2.5 triệu rồi. Thành ra coi như anh này đã không còn khả năng trả nợ nên không thể nào vay tiền mặt Shinhan bank được nữa rồi.

Một vấn đề thường gặp đó là không phải ai cũng chỉ làm công ty, ngoài ra họ còn kinh doanh ngoài nữa. Chẳng hạn như anh A này ngoài đi làm công ty, mức lương chuyển khoản 10 triệu thì ảnh còn kinh doanh thêm nên thu nhập thực tế là 30 triệu đồng. Lúc này anh ấy dư sức tra góp rồi, vậy có vay được nữa hay không?

Câu trả lời: đó là không thể vay được nữa. Vì ngân hàng hay bất kỳ công ty tài chính nào nếu vay tín chấp theo lương thì họ chỉ nhìn vào mức lương hàng tháng mà công ty trả mà thôi. Còn những công việc khác, mặc dù có giấy phép kinh doanh hay những báo cao mang lại lợi nhuận thì vẫn không thể tính vào DTI được.

Làm sao để vay tiền khi Fail DTI (mất khả năng trả nợ)?

Kinh nghiệm của Sosanhthoi đó là tất toán hết một dư nợ nếu hiện tại anh chị đang vay quá nhiều nơi. Vậy, xem các bên mình đang vay, dư nợ hiện tại còn lại bao nhiêu, có khả năng đóng hết hay không. Nếu có thể thì nên đóng hết khoản vay đó, lúc này DTI của bạn sẽ được giảm

Làm sao ngân hàng biết DTI giảm. Họ sẽ tra cứu CIC thông qua CMND của anh chị. CIC là hệ thống tín dụng nhà nước Việt Nam. Nơi lưu trữ tất cả các lịch sử tín dụng của anh chị lại.

Lời kết

Và còn nhiều “cách khác” nữa để giảm DTI là gì của anh chị xuống đủ để vay thêm một ngân hàng hay một công ty tài chính nào đó. Vậy, nếu anh chị không có khả năng tất toán khoản vay trước hạn và cần vay thêm tiền mặt từ ngân hàng uy tín, lãi suất thấp nhất có thể. Hãy inbox Sosanhthoi và mình sẽ tư vấn và đưa ra giải pháp tốt nhất có thể.

Xem thêm:

- Hướng dẫn hủy tài khoản ngân hàng MBBank

- Tại sao Internet Banking Sacombank bị khóa?

- Tại sao phải chọn tài khoản số đẹp Techcombank?

- Cách khắc phục khi chuyển tiền nhưng không nhận được